Assurance Vie

1 - LEXIQUE DE L’ASSURANCE-VIE

L’Assurance-Vie est un contrat par lequel l’assureur s’engage en contrepartie du paiement d’une ou plusieurs primes par le souscripteur, à verser un capital ou une rente à un bénéficiaire déterminé, dès la réalisation du risque. Ce contrat est donc avant tout une relation juridique qui s’établit entre le souscripteur, l’assuré, l’assureur et le bénéficiaire.

La durée

La durée d’un contrat d’assurance-vie peut être déterminée ou viagère.

Le versement

Sur un contrat d’assurance-vie, il existe plusieurs types de versements :

- Le versement initial : Versement effectué au moment de la souscription.

- Le versement libre : Versement complémentaire qui peut être effectué à n’importe quel moment en cours de vie du contrat.

- Les versements libres programmés : Versements réguliers effectués de manière automatique selon une périodicité et un montant choisis.

Les frais

Un contrat d’assurance-vie comporte plusieurs types de frais :

- Les frais d’entrée ou frais sur versement : Frais prélevés à chaque versement (initial, libre ou libres programmés).

- Les frais d’arbitrage : Frais prélevés lors d’un arbitrage entre les supports du contrat.

- Les frais de gestion : Frais prélevés trimestriellement sur les supports représentatifs des unités de compte, et annuellement sur les supports en euros.

2 - FISCALITE DE L’ASSURANCE-VIE

EN CAS DE VIE

Imposition des produits capitalisés (article 125-0-A et 200 A du Code Général des Impôts)

La taxation à l’impôt sur le revenu des produits (différence entre les sommes rachetées et les primes versées) des Contrats d’assurance vie intervient lors du dénouement (arrivée du terme, Rachat partiel ou total) du Contrat.

La durée du Contrat à prendre en compte pour la détermination du régime fiscal des produits est la durée courue entre la date du premier versement et la date de dénouement ou de rachat.

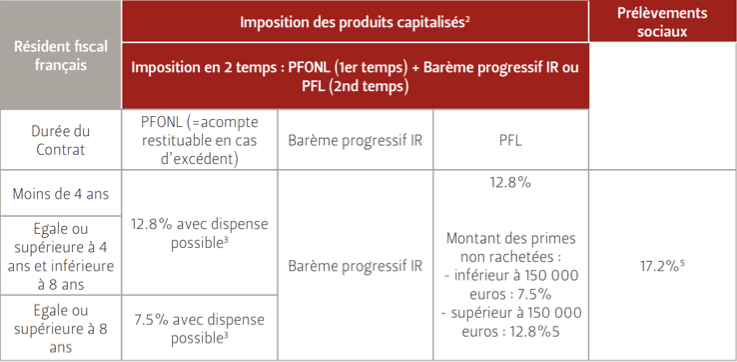

PRINCIPE D’UNE IMPOSITION EN DEUX TEMPS :

L’imposition des Souscripteurs fiscaux français est effectuée en deux temps : un prélèvement forfaitaire obligatoire non libératoire (PFONL) est effectué par l’Assureur lors du versement des produits (1er temps) puis l’année suivante, une régularisation de l’administration fiscale prenant en considération l’option d’imposition choisie par le Souscripteur lors de sa déclaration de revenus est éventuellement réalisée (2nd temps).

1ER TEMPS

Lors du versement des produits des Contrats, un prélèvement forfaitaire obligatoire non libératoire (PFONL) est perçu à titre d’acompte.

Le PFONL est perçu au taux de 12.8% si la durée du Contrat est inférieure à huit ans et au taux de 7.5% si la durée du Contrat est supérieure ou égale à huit ans. Le PFONL est imputable sur l’impôt sur le revenu dû l’année suivante.

Les personnes dont le revenu fiscal de référence est inférieur à 25 000€ (célibataires, divorcés, veufs) ou 50 000€ (contribuables soumis à imposition commune) peuvent demander à être dispensées de PFONL au plus tard lors de l’encaissement des revenus.

Pour formuler sa(leur) demande de dispense, le(s) Souscripteur(s) doivent adresser à l’Assureur – sous leur propre responsabilité - une attestation sur l’honneur indiquant son(leur) identité(s), son(leur) adresse et que son(leur) RFR figurant sur l’avis d’imposition établi au titre des revenus de l’avant-dernière année précédant le paiement des revenus est inférieur à 25 000 € ou 50 000 € selon sa(leur) situation de famille.

2EME TEMPS

Lors de la déclaration des revenus l’année suivante, ces produits sont assujettis à l’impôt sur le revenu (prélèvement forfaitaire unique ou barème progressif) sous déduction de l’impôt prélevé à la source par l’Assureur dans le 1er temps (restitution en cas d’excédent).

Les produits des Contrats d’une durée inférieure à huit ans sont soumis à un taux forfaitaire d’imposition de 12.8% (ou sur option globale au barème progressif de l’impôt sur le revenu).

Les produits des Contrats d’une durée d’au moins huit ans sont soumis à un taux forfaitaire d’imposition de 7.5% ou 12.8% selon le montant des primes versées (ou sur option globale, au barème progressif de l’impôt sur le revenu) :

- Le prélèvement est perçu au taux de 7.5% lorsque le montant des primes versées non rachetées n’excède pas 150 000 €

- Lorsque le montant des primes versées non rachetées est supérieur à 150 000€, le taux de 7.5% s’applique au prorata des primes ne dépassant pas 150 000€, la fraction excédentaire étant soumise au taux de 12.8%.

Les personnes domiciliées ou établies hors de France sont obligatoirement assujetties au PFL, au taux forfaitaire uniforme de 12.8%. Il demeure possible, pour les Contrats de plus de 8 ans, de demander par voie de réclamation auprès de l‘administration fiscale, le bénéfice du taux de 7.5% au prorata des primes versées auprès d’Assureurs français non rachetées ne dépassant pas 150 000€.

ABATTEMENTS ET EXONÉRATIONS :

• Abattements

Un abattement de 4 600€ (célibataire) ou de 9 200€ (couples soumis à imposition commune) s’applique pour les produits attachés aux Contrats de plus de huit ans, sur la fraction taxable à 7.5% puis sur celle taxable à 12.8%.

1 Le seuil de 150 000 euros est calculé en prenant en considération tous les Contrats d’assurance vie dont est titulaire le Souscripteur. Il est également estimé distinctement par époux ou partenaire de PACS et des autres membres de son foyer fiscal.

• Exonérations

Les produits réalisés sont exonérés de l’impôt sur le revenu, quelle que soit la durée du Contrat, lorsque celui-ci se dénoue par le versement d’une Rente ou que ce dénouement résulte :

Du licenciement du bénéficiaire des produits (ou de celui de son conjoint ou partenaire de PACS),

De sa mise à la retraite anticipée (ou de celle de son conjoint ou partenaire de PACS),

De son invalidité (ou de celle de son conjoint ou partenaire de PACS) correspondant au classement dans la 2eme ou 3ème catégorie, prévue par l’article L341-4 du Code de la Sécurité Sociale

De la cessation judiciaire de son activité non salariée suite à un jugement de liquidation judiciaire (ou de celle de son conjoint ou partenaire de PACS).

La demande de Rachat doit pour cela intervenir avant la fin de l’année qui suit celle au cours de laquelle l’événement s’est produit.

2 Un abattement de 4 600 euros (célibataires) ou 9 200 euros (couples soumis à imposition commune) est appliqué sur les produits attachés aux primes versées sur des Contrats de plus de huit ans sur la fraction taxable à 7.5% puis sur celle taxable à 12.8%.

3 Les personnes dont le revenu fiscal de référence est inférieur à 25 000 euros (célibataires, divorcés, veufs) ou 50 000 euros (contribuables soumis à imposition commune) peuvent demander à être dispensées de PFONL au plus tard lors de l’encaissement des revenus.

4 Le taux de 12.8% est applicable sur la fraction excédentaire à 150 000 euros.

5 Les prélèvements sociaux sont applicables à tous les cas d’imposition à l’exception des cas d’exonération en cas de rachat suite à une invalidité.

Assujettissement à l’impôt sur la fortune immobilière (IFI)

La loi de Finances pour 2018 a créé l’impôt sur la fortune immobilière (IFI) qui s’est substitué à l’ancien impôt de solidarité sur la fortune (ISF) à compter du 1er janvier 2018.

En conséquence, les Contrats rachetables sont pour partie imposables à l’IFI à hauteur de la fraction de la Valeur de Rachat au 1er janvier représentative des actifs immobiliers imposables compris dans les unités de compte.

EN CAS DE DECES

Au moment de la souscription du contrat d’assurance-vie, le souscripteur doit désigner un ou plusieurs bénéficiaires par le biais d’une clause bénéficiaire. Ceux-ci toucheront les sommes présentes sur le contrat au décès du souscripteur. La clause bénéficiaire doit donc être rédigée avec attention et précision.

En cas de décès de l’Assuré, le(s) Bénéficiaire(s) désigné(s) au Contrat sera(ont) imposé(s) dans les conditions suivantes selon que les primes auront été versées par le Souscripteur avant ou après l’âge de 70 ans, comme suit :

Dans l’hypothèse de primes versées avant 70 ans, le Capital décès versé au(x) Bénéficiaire(s) désigné(s) au Contrat est assujetti à un prélèvement de 20% sur la partie du Capital décès excédent 152 500€ par Bénéficiaire pour tous les Contrats dont il bénéficie (en cas de démembrement de la Clause bénéficiaire, cet abattement sera réparti entre usufruitier et nu-propriétaire selon le barème prévu à l’article 669 du Code Général des Impôts). La taxe de 20% est relevée à 31.25% pour la partie du Capital décès versée au(x) Bénéficiaire(s) excédant 700 000€.

Dans l’hypothèse où les primes sont versées après 70 ans, les droits de mutation par décès sont dus par le(s) Bénéficiaire(s) désigné(s) au Contrat, en fonction de leur degré de parenté avec l’Assuré et à concurrence de la fraction de primes versées après les 70 ans de l’Assuré et excédant 30 500€ (pour l’ensemble des Bénéficiaires désignés au Contrat).

Les Bénéficiaires suivants sont totalement exonérés des droits de succession prévus à l’article 757B du CGI et/ou de la taxe prévue à l’article 990I du CGI :

Le conjoint survivant ;

Le partenaire dans le cadre d’un PACS ;

Les frères et soeurs de l’Assuré sous réserve :

-qu’ils soient célibataires, veufs, divorcés ou séparés de corps, et

-qu’ils aient plus de 50 ans ou qu’ils soient en situation de handicap à l’ouverture de la succession, et

-qu’ils aient été constamment domiciliés avec le défunt pendant les 5 ans précédant le décès.

PRÉLÈVEMENTS SOCIAUX APPLICABLES :

Les produits des Contrats sont également assujettis aux prélèvements sociaux au taux effectif de 17.2% à l’occasion de tout dénouement. Pour mémoire, ces prélèvements sont décomposables comme suit :

- Contribution Sociale Généralisée (CSG) : 9.20%

- Contribution pour le remboursement de la dette sociale (CRDS) : 0.50%

- Prélèvement de solidarité : 7,50%

Les produits du Fonds en euros sont assujettis à ces mêmes prélèvements sociaux lors de leur inscription en compte annuelle, et en cas de décès de l’Assuré, sur les produits du Contrat.

Les produits des Supports Croissance Allocation Long Terme sont assujettis à ces mêmes prélèvements sociaux lors de l’atteinte de la garantie, c’est-à-dire à l’échéance du Support. En cas de décès de l’Assuré ou de Rachat partiel ou total, les prélèvements sociaux sont appliqués sur le montant des produits acquis ou constatés sur le Support au jour du décès ou du rachat.

Ces prélèvements sociaux se cumulent ainsi avec les prélèvements fiscaux décrits ci-dessus.

Lorsque le Rachat du Contrat résulte de la survenance d’une invalidité du Souscripteur ou de son conjoint, le Souscripteur est exonéré des prélèvements sociaux sur les produits du Contrat et, le cas échéant, des prélèvements sociaux déjà acquittés peuvent lui être restitués.

Pour bénéficier de cette dispense, le Souscripteur doit adresser à l’Assureur, lors de sa demande de Rachat, tous les justificatifs de nature à démontrer que cette prestation résulte de son invalidité ou de celle de son conjoint correspondant à un classement en deuxième ou troisième catégorie prévue à l’article L. 341-4 du Code de la Sécurité sociale.